相続放棄をしても生命保険金は受け取れる?条件や注意点を徹底解説

相続放棄の悩み

実績豊富な専門弁護士に

お任せしませんか?

- 6.6 万円/1人 ※追加費用無し

- 解決実績 3,000 件以上

-

全国対応

来所不要

「相続放棄をしたのに、生命保険金は受け取っても大丈夫なの?」

そんな疑問をお持ちの方は少なくありません。相続放棄をすると、基本的には被相続人の財産や債務を一切引き継がないことになりますが、生命保険金は相続財産とは異なる扱いを受けるため、一定の条件下では受け取ることが可能です。

しかし、保険契約の内容や受取人の指定方法によっては、保険金が相続財産と見なされ、受け取れなくなるケースもあるため注意が必要です。また、生命保険金には税金(相続税・所得税・贈与税)がかかることもあり、申告漏れや課税対象の誤解によるトラブルも起こりがちです。

この記事では、相続放棄と生命保険金の関係を整理し、「受け取れる条件」「注意すべき例外」「家族間トラブルの防止策」まで、わかりやすく解説します。

相続放棄を検討している方や、生命保険金の受け取りで不安を感じている方は、ぜひ最後までお読みください。

1、相続放棄しても生命保険は受け取れる

相続放棄をすると、相続財産を一切引き継ぐことができなくなりますが、生命保険金については受け取れる可能性があります。これは、生命保険金が原則として「相続財産」ではなく、「受取人固有の財産」とされるからです。

ただし、例外もあるため、自分のケースがどちらに当たるのかを正しく理解することが重要です。

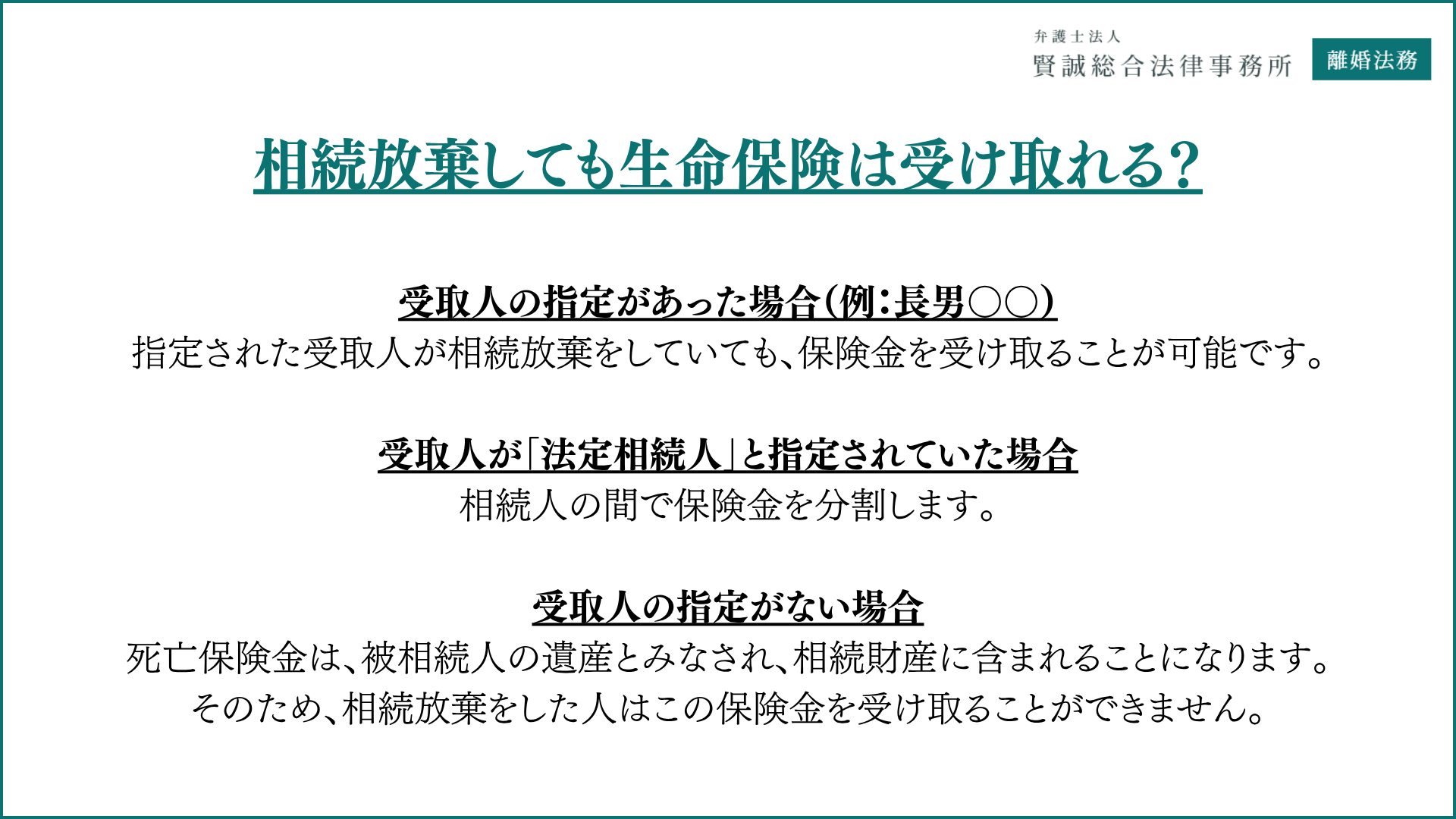

(1)生命保険金の受取は「相続財産」ではない

①相続放棄と生命保険金の法的区分

生命保険金は、契約において受取人が指定されている場合、その保険金請求権は受取人に直接帰属することとなり、相続財産には含まれません。つまり、相続放棄をしたとしても、受取人が本人であれば、生命保険金を受け取ることができます。これは「受取人固有の権利」として認められているためです。

②受取人の指定があった場合

保険契約の多くは、契約時に受取人を指定しており、その場合はその人の名義で保険金が支払われます。たとえば、「死亡保険金の受取人:長男〇〇」と記載されていれば、その長男が相続放棄をしていても保険金を受け取ることが可能です。

③受取人が法定相続人と指定されていた場合

受取人が「法定相続人」としか指定されておらず、誰か特定されていない場合には、相続人の間で分割されることになります。

④受取人の指定がない場合

生命保険契約の中には、「受取人の欄が空欄」「契約者が自分自身で、受取人も特に定めていない」というケースも存在します。

このような場合、死亡保険金は、被相続人の遺産とみなされ、相続財産に含まれることになります。そのため、相続放棄をした人はこの保険金を受け取ることができません。

(2)相続人全員が相続放棄した場合の取り扱い

相続人全員が相続放棄をした場合、受取人の指定がない生命保険金は「相続財産」として残され、次順位の相続人(例:兄弟姉妹、甥姪など)や、最終的には国庫に帰属する可能性があります。

この場合、保険会社としても支払先が不明になるため、支払い手続きに時間がかかることもあります。

2、相続放棄後の保険会社との手続き上の注意点

相続放棄後に生命保険金を請求する際は、保険会社への対応の仕方にも慎重を期すべきです。以下のような点を理解し、スムーズかつリスクの少ない受取を目指しましょう。

(1)保険会社に「相続放棄をした」と伝える必要はある?

保険会社に対して、相続放棄をした事実を伝えるかどうかはケースバイケースです。保険金が「受取人指定あり」の契約であれば、相続放棄の有無に関係なく、保険会社は受取人に支払う義務があります。したがって、相続放棄の事実を申告する必要は基本的にありません。

ただし、保険契約内容によっては「法定相続人」名義での指定や、解釈に争いが生じる可能性もあるため、不安がある場合は、保険会社に相続放棄をした旨を伝えて確認するか、場合によっては弁護士を通して確認を取ると安心です。

(2)必要書類・申請のタイミングと注意点

保険金請求時には、以下のような書類が一般的に必要となります。

- 受取人の本人確認書類

- 被保険者の死亡診断書または死亡届

- 保険証券または契約番号がわかる書類

- 受取人指定が確認できる書類(契約内容の写しなど)

相続放棄をしたことによる特別な手続きは通常不要ですが、相続人全員が放棄している場合や、法定相続人指定の契約では追加書類が必要になる場合もあります。

請求は原則として被保険者の死亡後、3年以内に行う必要があるため、期限にも注意しましょう。

3、生命保険金以外で相続放棄をしても受け取れる財産

相続放棄をすると、被相続人の財産(預貯金・不動産・債務など)は一切相続できなくなりますが、すべての財産が対象になるわけではありません。

なかには、相続とは別の法令に基づいて給付される「固有の財産」も存在し、それらは相続放棄後でも受け取ることができます。ここでは代表的な例を紹介します。

(1)死亡退職金

会社員や公務員が死亡した場合、その勤め先から遺族に「死亡退職金」が支払われることがあります。この退職金については、次の2つのケースに分かれます。

- 会社の就業規則や退職金規程で「遺族に支払う」と明記されている場合

→ この場合は、遺族固有の権利として給付され、相続財産ではないため、相続放棄をしていても受け取れます。 - 特に規定がない場合

→ 賃金と同様の労働債権として被相続人の財産とみなされる結果、相続放棄した者には受取資格がないと解釈される可能性があります。

そのため、死亡退職金を受け取れるかどうかは、会社の就業規則・退職金規程の内容が判断基準となります。

(2)遺族年金など社会保険からの給付

遺族年金(遺族基礎年金・遺族厚生年金)や労災保険の遺族補償年金などは、社会保険制度に基づき、遺族に支給される公的給付です。これらは相続によって発生するものではないため、相続放棄をしていても受給することができます。

たとえば、以下のような給付が対象になります。

- 遺族基礎年金・遺族厚生年金(配偶者や子どもに支給)

- 労災保険の遺族補償給付(労働者の業務上の死亡に対して)

- 公務員の共済年金制度による遺族給付

これらは受給要件を満たしている遺族に対して支払われる「個人固有の権利」であり、相続財産には該当しません。

(3)信託財産・信託受益権

被相続人が生前に信託契約を組み、自身の財産を信託化していた場合、その受益者として指定された人(例:子や配偶者など)は、相続とは関係なく信託受益権に基づいて財産を受け取ることができます。

たとえば、以下のような信託が該当します。

- 家族信託で、特定の財産の受益権を長男に付与する内容の契約

- 遺言代用信託として、死後に信託財産を長女に分配する旨の契約

このような信託における受益権は、民法ではなく信託法に基づくものであり、相続放棄の影響を受けません。

ただし、信託契約の組成には、専門的知識が必要になりますので、あらかじめ専門家に契約書を作成・確認してもらうことが不可欠です。

4、相続放棄後と生命保険金の受け取りを専門家に相談するメリット

相続放棄と生命保険金の受け取りには、法律・税務の両面から判断が必要であり、自己判断による誤解やトラブルが後を絶ちません。だからこそ、専門家に早めに相談することが、安心・確実な対応につながります。

(1)弁護士に相談すると法的にトラブルを防止できる

生命保険金の受け取りは一見シンプルに見えても、実際には例外的なケースが多数存在します。たとえば、以下のようなケースでは特に注意が必要です。

- 「相続放棄後の受取が、処分行為に該当するかどうか不安」

- 「保険金の受取をめぐって他の相続人と意見が分かれている」

- 「受取人の指定が『法定相続人』となっていて、取り扱いが曖昧」

このような場面では、弁護士が以下のような法的助言や対応をしてくれます。

- 相続放棄と保険金の関係を法的に整理してもらえる

- 他の相続人との交渉や説明に法的な根拠を持たせられる

- トラブルを未然に防ぐアドバイスが受けられる

(2)相続税の申告に対応できる事務所を選ぶと安心

生命保険金を受け取る場合は、相続税の申告対象となるかどうかの判断も欠かせません。「相続放棄をした=申告不要」と誤解してしまい、申告漏れで追徴課税されるケースも多数あります。

そのため、税理士事務所と提携するなど相続税の相談・申告にも対応している弁護士に相談すれば、以下のようなリスクに一括で対応することができます。

- 保険金に相続税がかかるかどうかの法的・税務的判断

- 非課税枠の適用の可否(500万円×法定相続人の数)

- 申告漏れによる追徴課税や税務調査のリスク

相続放棄の相談は賢誠総合法律事務所へ

当事務所は、全国から多数の相続放棄の依頼を受けており、確かな実績を有しております。

熟慮期間を経過していたり、他の事務所で難しいと言われたりした場合でも、是非一度ご相談頂ければと存じます。

必要戸籍一式の取り寄せから、各案件に応じた申述書の作成、裁判所とのやり取り、最終的な受理まで、全て代理人である弁護士にお任せいただけます。また、被相続人の債権者への相続放棄の通知対応も致しますので、ご依頼者様の精神的なご負担も大幅に軽減されることと思います。

費用につきましては、全ての実費込みで、お一人当たり一律6万6000円(税込み)です。追加費用は頂きませんので、安心してご依頼頂けます。

相続放棄は是非、賢誠総合法律事務所にご相談ください。

まとめ

相続放棄をしていても、生命保険金は受け取れるケースが多いですが、これは受取人が明確に指定されているなどの理由で「相続財産」とは別に扱われるためです。ただし、以下のような注意点があるため、自己判断は禁物です。

- 受取人が指定されていない場合は、保険金が相続財産とみなされ、受け取れない可能性があります。

- 保険契約の内容次第では、相続放棄が無効と判断されるリスクがあるため、「処分行為」と誤解されないよう注意が必要です。

- 生命保険金には相続税が課税されるケースがあるため、税務申告が必要になることもあります。

- 家族間のトラブルや誤解を避けるためにも、保険契約の内容を明確にし、説明責任を果たすことが重要です。

これらを踏まえると、生命保険金の受け取りは法律や税務の専門知識が求められる場面が多く存在します。

相続放棄や保険金の手続きを正しく進め、将来的なトラブルを未然に防ぐためにも、弁護士などの専門家に相談することが最も確実な方法です。

賢誠総合法律事務所では、相続放棄と生命保険に関する複雑なケースにも対応できる体制を整えております。まずはお気軽にご相談ください。

2025.05.27野田俊之

相続放棄の悩み

実績豊富な専門弁護士に

お任せしませんか?

- 6.6 万円/1人 ※追加費用無し

- 解決実績 3,000 件以上

-

全国対応

来所不要