相続放棄の手続きの流れ|必要書類・期限・費用をくわしく解説

相続放棄の悩み

実績豊富な専門弁護士に

お任せしませんか?

- 6.6 万円/1人 ※追加費用無し

- 解決実績 3,000 件以上

-

全国対応

来所不要

相続が発生すると、相続人は、遺産だけでなく借金などの負債も引き継ぐ可能性があります。こうした場合に有効なのが「相続放棄」という制度です。

相続放棄とは、プラスの財産もマイナスの財産も一切相続せず、初めから相続人でなかったとみなされる法的手続きであり、家庭裁判所に申述書を提出する必要があります。

しかし、この手続きには「相続開始を知った時から3ヶ月以内」という熟慮期間の制限があり、必要書類の準備や申立ての流れを正しく理解しておかなければ、放棄の意思があっても認められない可能性があります。

本記事では、相続放棄の手続き方法を中心に、単純承認や限定承認との違い、戸籍の取得方法、手続きの流れや注意点、そして相続放棄を選択する際に知っておくべき実務ポイントを、初心者にもわかりやすく解説します。

賢誠総合法律事務所の相続放棄について詳しく知りたい方は、以下のページもご覧ください。

1、相続放棄の手続きを検討する前に|相続方法の3つの選択肢

相続が開始されたとき、相続人は法律に基づき、どのように相続するかを選択することができます。大きく分けて、次の3つの方法があります。

(1)相続放棄:すべての財産と負債を受け継がない

相続放棄とは、相続人が、被相続人(亡くなった方)の財産や債務の一切を引き継がず、相続そのものを拒否する法的手続きです。ここでいう財産とは、現金や預貯金、不動産、有価証券などの「積極財産(プラスの財産)」だけでなく、借金や未払金、保証債務などの「消極財産(マイナスの財産)」も含まれます。つまり、相続放棄をすることで、プラスの資産もマイナスの負債もどちらも一切相続しないという選択になります。

この相続放棄は、家庭裁判所に対して「相続放棄の申述」という正式な申立てを行い、受理される必要があります。手続きが完了し受理されると、民法第939条の規定により、「はじめから相続人ではなかったもの」として扱われるため、債権者などに対してもその効果を主張することが可能になります。たとえば、被相続人が多額の借金を抱えていた場合でも、相続放棄をしていればその返済義務を負うことはありません。

(2)単純承認:すべての財産と負債を引き継ぐ

単純承認とは、被相続人の権利義務を全て承継することです。つまり、被相続人の積極財産も消極財産(借金など)も全てそのまま引き継ぐということになります。

単純承認には特に手続きは必要なく、熟慮期間内に限定承認や相続放棄を行わなかった場合には単純承認をしたものとみなされます。相続人が相続財産の全部又は一部を処分したときも、単純承認をしたものとみなされます。

また、相続人が限定承認・相続放棄をした後でも、相続財産の全部もしくは一部を隠匿し、費消した場合は、限定承認・相続放棄は取り消され、単純承認したものとみなされるため注意が必要です。

(3)限定承認:相続財産の範囲内で負債を引き継ぐ

限定承認とは、被相続人の債務等を弁済することを留保して、相続の承認をする制度です。民法922条で定められています。

簡単にいうと、相続財産を超える部分の負債等(マイナス)の責任は負わないとし、負債等を弁済した後にプラスの財産が残ればそれを相続するというものです。限定承認については、相続人が複数いる場合、全員が共同して行わなければならず、手続きも複雑になります。限定承認を考えている場合は、弁護士に相談すると良いでしょう。

相続放棄の不安、弁護士に丸ごとお任せしませんか?

初回相談無料/一律6.6万円(税込)※実費・債権者対応込み/全国対応・来所不要/実績2,500件以上。弁護士が完了まで代理対応、最短即日で催促ストップも可能です。

- 借金・滞納の請求が届いている/連絡を止めたい

- 3か月の期限が迫っている/過ぎてしまったかもしれない

- 書類作成や戸籍収集など手続きが不安・時間がない

- 家族全員で放棄したい/次順位の相続人への波及が心配

このようなお困りごとは、相続放棄に強い弁護士におまかせください。

2、相続放棄の手続きの期限|「相続開始を知った時から3ヶ月以内」の熟慮期間とは

民法915条第1項では、「相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」と定められています。

この期間内は、相続人が「単純承認」「限定承認」「相続放棄」のいずれかを選択でき、相続人の意思が最大限に尊重されるようになっています。相続放棄は「身分行為」とされており、他人に強制されるものではなく、相続人自身の自由な意思で判断する必要があります。

この「相続の開始を知った日から3ヶ月以内」の期間は「熟慮期間」と呼ばれています。相続関係の早期安定を図るため、法律で明確に期間が制限されています。なお、事情によっては、この熟慮期間の延長を家庭裁判所に申し立てることも可能です。

一方で、熟慮期間中に何も手続きを行わずに過ぎてしまうと、民法第921条第2号により、単純承認をしたとみなされることになります。つまり、相続放棄や限定承認の選択ができなくなってしまいます。

相続放棄を検討している場合は、この3ヶ月の期間を厳守し、早めの判断と手続きが重要です。

詳しくはこちらの記事をご覧ください。

相続放棄の期間とは?期間を過ぎた場合の対処法・手続き方法はある?

相続放棄をするべきかどうか悩んでいる方は、まずは3ヶ月の期間がすぎる前にプロに相談することをおすすめいたします。

豊富な相続放棄の手続き実績がある賢誠総合法律事務所が運営する安心放棄は、初回のお電話でのご相談は無料となっております。まずはお気軽にお問い合わせください。

3、相続放棄と財産(遺産)放棄の違い|手続き先・効果を比較

相続に関する手続きでは、「相続放棄」と似たような言葉として「財産放棄(遺産放棄)」が使われることがありますが、両者はまったく異なるものです。

財産放棄というのは、法律上の用語ではありませんので、その意味内容は必ずしも明確ではありませんが、「遺産分割協議で「遺産はいらない」と他の相続人に伝えること」という意味を前提にすると、以下のように整理できます。

| 項目 | 相続放棄 | 財産(遺産)放棄 |

| 意味 | 財産も借金も一切引き継がない正式な手続き | 遺産分割協議で「遺産はいらない」と他の相続人に伝えること |

| 手続き先 | 家庭裁判所に申述 | 相続人同士の話し合いのみ(裁判所への申請なし) |

| 相続人としての地位 | なくなる(最初から相続人でなかったとみなされる) | 残る(相続人のまま) |

| 借金の支払い義務 | なくなる | 残る可能性がある |

| 撤回の可否 | 原則として撤回できない | 協議中であれば変更できる |

| 向いているケース | 被相続人に借金が多いとき | 遺産は不要だが、他の相続人と揉めたくないとき |

(1)相続放棄

相続放棄は、被相続人の一切の積極財産も消極財産も承継しないという「相続放棄の申述」を家庭裁判所に対して申し立てる法的手続きです。

受理されると、遡って相続人でなかったことになり、対外的にもその効果を主張することができます。したがって、例えば、債権者からの請求も相続放棄したことを理由に拒否することができます。

ただし、相続放棄は撤回できませんので、相続放棄をするか否かは慎重に判断する必要があります。

(2)財産(遺産)放棄

これに対して、財産(遺産)放棄という用語が使われることがあります。これは、法律用語ではありませんので、その意味するところは文脈により様々ですが、「遺産分割協議において「自分は遺産は相続しない」ということを相続人同士で確認すること」という意味で使われることがあります。

もっとも、財産(遺産)放棄というのは、法律上の制度ではないため、財産(遺産)放棄をしたとしても相続人としての地位を失うわけではありません。そのため、被相続人に負債がある場合、対債権者との関係では相続人としての責任を免れることはできません。

したがって、被相続人が債務超過で、その責任を負いたくないという場合は、相続放棄を行う必要があります。

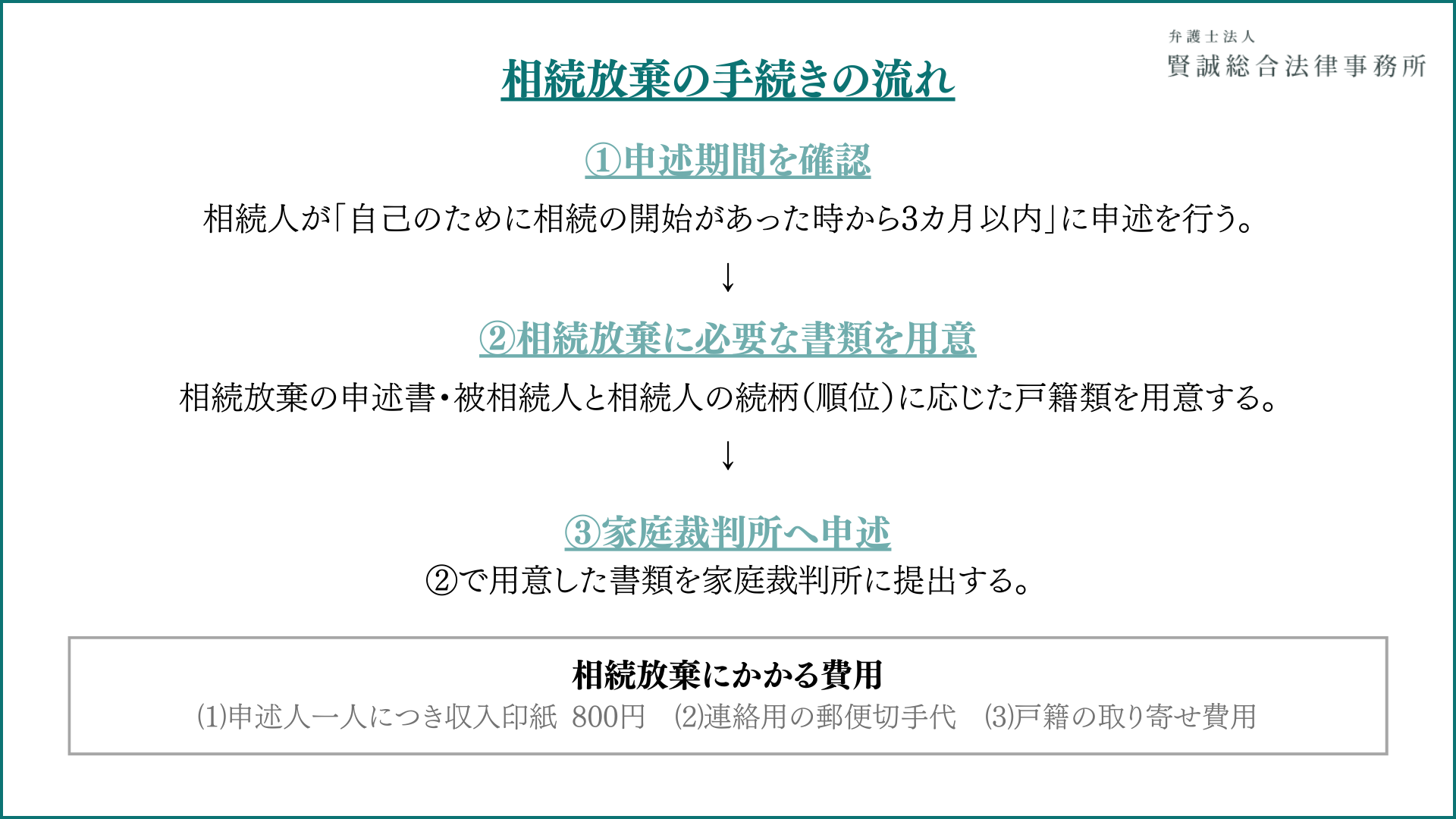

4、相続放棄の手続きの流れ5ステップと必要書類一覧

【STEP1】相続放棄の手続きに必要な書類を取得|立場別の取得書類

相続放棄を行うには、相続人や被相続人に関する複数の戸籍書類や申述書などを、家庭裁判所に提出する必要があります。 以下に、共通して必要な書類と、立場によって異なる追加書類をまとめます。

① すべての相続人に共通する書類(6点)

・相続放棄の申述書

家庭裁判所が定めた様式に従って作成します。各地裁のWebサイトにひな形があります。

・被相続人の住民票除票 または 戸籍附票

死亡時の住所地の役所で取得します。

・相続放棄をする本人の戸籍謄本

戸籍謄本は、本籍地の市区町村役場で取得します。遠方の場合は郵送請求も可能ですが、時間がかかるため早めの準備が必要です。

・被相続人の死亡が記載された戸籍謄本

放棄者と被相続人が同一人物である場合は不要です。

・収入印紙

800円分を用意しましょう。

・切手

金額・組み合わせは家庭裁判所によって異なるため、事前確認が必要です。

② 立場ごとに必要となる追加書類

| 相続人の立場 | 追加で必要な書類 |

| 配偶者・子 | 共通書類のみで可 |

| 孫 | 被相続人の子(孫の親)の死亡がわかる戸籍謄本 |

| 親 | 被相続人の出生~死亡までの戸籍謄本 被相続人の子・孫が死亡している場合、その出生~死亡までの戸籍謄本 |

| 祖父母 | 上記に加えて、親の死亡がわかる戸籍謄本 |

| 兄弟姉妹 | 被相続人の出生~死亡までの戸籍謄本 配偶者・子・親・祖父母の死亡がわかる戸籍謄本 |

| 甥姪 | 上記に加えて、兄弟姉妹(甥姪の親)の死亡がわかる戸籍謄本 |

相続放棄の手続きに慣れていない場合、書類の用意に思ったより時間がかかってしまう方がほとんどです。

忙しい方、面倒な書類の手続きをしたくない方は、弁護士にお任せするのがよいでしょう。

賢誠総合法律事務所の相続放棄サービスについて、詳しく知りたい方はこちら。

【STEP2】相続放棄申述書の作成方法と記入項目

次に、家庭裁判所へ提出する「相続放棄申述書」を作成します。申述書には、以下の内容を記載します。

- 申述人(相続放棄をする人)の氏名・住所・生年月日

- 被相続人(亡くなった方)の氏名・生年月日・死亡日・最後の住所

- 被相続人との続柄(例:長男、配偶者など)

- 相続放棄をする理由(例:「債務が多いため」など)

- 相続の開始を知った日(相続放棄の期限に関わるため重要)

注意点

書式は、各家庭裁判所の公式ウェブサイトでダウンロードできます。記入ミスがあると、再提出が必要になる場合があるため、慎重に作成しましょう。

【STEP3】家庭裁判所への相続放棄申述書の提出(窓口・郵送)

書類が揃ったら、家庭裁判所へ提出します。提出方法は以下の2通りです。

①窓口提出

家庭裁判所の受付窓口に直接持参し、提出します。

②郵送提出

郵送で提出する場合は、申述書とともに戸籍謄本などの必要書類を同封し、家庭裁判所宛に送ります。

相続放棄の申述は、被相続人の最後の住所地を管轄する家庭裁判所に提出します。家庭裁判所の管轄は、裁判所の公式ウェブサイトで確認しましょう。

【STEP4】家庭裁判所から届く照会書への回答

書類提出後、裁判所で内容が確認され、不備がなければ「照会書(質問書)」が送られてきます。

照会書の内容(例)

- 相続放棄の意思は本当に本人のものか?

- 相続放棄をする理由

- 他の相続人との関係

注意点

照会書が届いたら、必ず期限内に回答する必要があります。不備がある場合、訂正を求められることがあります。

【STEP5】相続放棄申述の受理通知書の受け取り

家庭裁判所が申述を認めると、「相続放棄申述受理通知書」が送付されます。この時点で、相続放棄が受理されたことになりますので、これをもって相続放棄したと対外的に主張することが可能になります。

なお、相続放棄受理通知書は再発行されませんので、大切に保管しましょう。万一、債権者から相続に関する問い合わせがあった際に提示することで、負債の支払いなどを拒否することができます。

注意点

受理通知書は「証明書」ではありません。債権者から「相続放棄申述受理証明書」の提出を求められる場合がありますので、その際は裁判所に請求する必要があります。

5、相続放棄の手続きができない2つのケース

(1)相続人が相続財産の全部又は一部を処分したとき

民法921条1号では、「相続人が相続財産の全部又は一部を処分したとき」は単純承認をしたとみなされます。例えば、被相続人の預金を死後に私的に費消した場合や、遺産分割で不動産の一部を取得してしまった場合、相続放棄はできません。

相続放棄の意思がある場合には、相続財産には触らず、速やかに専門家に相談するとよいでしょう。

(2)3ヶ月の熟慮期間を過ぎてしまったとき

民法921条第2号では、「相続人が熟慮期間内に相続放棄をしなかったときは単純承認をしたものとみなす」と定めています。

熟慮期間が過ぎてしまうと相続放棄ができなくなるため、相続放棄を考えている場合は、速やかに手続きをするか、専門家に相談するとよいでしょう。

なお、死亡日から3か月が経過したにすぎない場合は、相続放棄ができるケースもありますので、こうした場合でも、専門家に相談することをお勧めします。

6、相続放棄の手続きを自分で行う3つのメリット

(1)費用を大幅に節約できる

最も大きなメリットはコスト面です。

弁護士に依頼すると5万〜10万円、司法書士でも3万〜5万円ほどの報酬が発生するのに対し、自分で行えば実費のみで済むため、1万円以内に抑えることも十分可能です。

(2)自分でスケジュールを管理できる

手続きはすべて郵送で完結することができるため、時間や体力に制約がある方でも、自宅ですべての手続きを行うことが可能です。

「忙しくて専門家に相談に行けない」という方でも、自分自身でスケジュールを管理しながら手続きを進められることは利点の一つと言えます。

もっとも、上述のように、相続放棄には熟慮期間という期間制限があることには注意が必要です。

(3)法的知識が身につく

手続きを通じて、以下のような実践的な相続知識を自然と学ぶことができます。

- 相続順位や法定相続分

- 戸籍の読み解き方・取り寄せ方法

- 家庭裁判所とのやりとりの手順

- 放棄と単純承認の違い

こうした知識は、今後自分が相続人となる場面や、家族に説明が必要なときにも役立つ知識といえるでしょう。

7、相続放棄の手続きを専門家に依頼するメリット|弁護士と司法書士の違い

(1)弁護士に相続放棄の手続きを依頼する場合のサポート内容

弁護士に依頼すれば、相続放棄の手続き全体を依頼者の代理人として一括対応してもらえます。

▼弁護士のサポート内容

- 戸籍類の取り寄せ(被相続人の出生から死亡まで+申述人の戸籍など)

- 相続放棄申述書の作成(事案に合わせて法的に適切な内容を反映)

- 家庭裁判所への申立書類提出・補正対応

- 家庭裁判所からの照会書への回答書作成、代理提出

- 相続放棄の受理証明書の取得代行

- 被相続人の債権者への相続放棄通知書の作成・送付

申述書の記載ミスや説明不足があると、裁判所からの修正の依頼が来ることがありますが、弁護士が介入することで、法的に整った書類を初回から提出できスムーズな受理につながります。

▼実績豊富な弁護士ならではのメリット

- 難易度の高い相続放棄(財産を使ってしまった、相続開始を知った日が曖昧など)でも、法的根拠に基づく主張を構築し、裁判所に認められる可能性が高まります。

- 債権者や他の相続人とのやり取りも、弁護士が代理対応可能なため、精神的ストレスの軽減にもつながります。

賢誠総合法律事務所は、2500件以上という豊富な解決実績があります。相続放棄をしたほうが良いのか分からない方、相続放棄できるか不安という方、手間をかけずに相続放棄をされたい方は、当事務所までお気軽にご相談ください。

(2)司法書士に相続放棄の手続きを依頼する場合のサポート内容と注意点

司法書士は、家庭裁判所における手続きの代理権がありません。そのため、あくまで書類作成の支援にとどまり、申述やその後の対応は本人が行う必要があります。

▼司法書士のサポート内容

- 必要書類(戸籍など)の案内と取得サポート

- 相続放棄申述書の記載方法アドバイス

- 記入ミスや不備がないかの確認

▼司法書士に依頼する場合の注意点

司法書士は書類作成のプロであり、丁寧なサポートが受けられる一方で、以下の対応は本人が行う必要があります。

- 家庭裁判所への申立書提出

- 裁判所からの照会書の返送

- 債権者とのやり取りや通知

司法書士への依頼は、比較的単純な事案で、自分で動けるが書類だけ不安がある方に向いているでしょう。

相続放棄の不安、弁護士に丸ごとお任せしませんか?

初回相談無料/一律6.6万円(税込)※実費・債権者対応込み/全国対応・来所不要/実績2,500件以上。弁護士が完了まで代理対応、最短即日で催促ストップも可能です。

相続放棄の手続きに関するよくある質問

(1)親族「みんなが相続放棄」をすると、何が起きる?

相続人全員が相続放棄をして、相続財産を管理する人がいなくなってしまった場合、その相続の利害関係者等からの申し立てによって、家庭裁判所が相続財産清算人を選任します(民法第952条)。

その後、相続財産清算人によって遺産の管理・清算が行われ、最終的に残った遺産は国庫に引き継がれます。

(2)相続放棄すると相続人の順位が変更される場合がある?

被相続人の配偶者(妻・夫)は、常に相続人となり、配偶者以外の親族には相続人になる順位があります。第1順位は子、第2順位は直系尊属、第3順位は兄弟姉妹となっています。

相続放棄により、初めから相続人とならなかったものとみなされますので、先順位の相続人全員が相続放棄をした場合には、次順位の者に相続人の地位が移ることになります。

(3)相続放棄したら生命保険金や遺族年金はどうなる?

受取人が指定されている生命保険金は、当該受取人の固有の財産のため、相続財産には含まれません。そのため、相続放棄をしても受け取ることができます。

また、遺族年金も遺族が権利に基づいて受給するもので、相続財産には含まれないため、相続放棄をした場合でも受給できます。

(4)相続放棄にかかる費用は?

相続放棄をする際は、家庭裁判所へ申述人一人につき800円分の収入印紙と連絡用の郵便切手代を納める必要があります。さらに、戸籍謄本や住民票などの取得費用が数千円程度かかります。

弁護士に依頼する場合は、以上に加え、別途、その費用が必要になります。

賢誠総合法律事務所では、戸籍収集から申述書作成、裁判所とのやり取り、債権者への通知対応までを実費込み一律66,000円(税込)でサポートし、追加費用はかかりません。

(5)一度相続放棄したらどうなる?

一度相続放棄をすると、民法第939条の規定により「初めから相続人でなかった」ものとみなされます。つまり、プラスの財産だけでなく借金などのマイナスの財産も一切引き継がず、債権者からの請求を拒むことも可能です。

一方、相続放棄は原則として撤回できず、手続き後に方針を変えることは認められません。

そのため、放棄によるメリットだけでなく、相続財産を失うデメリットや家族間の状況を総合的に考慮し、慎重に判断する必要があります。

相続放棄の相談は賢誠総合法律事務所へ

面倒な手続きをすべて任せられるのは弁護士だけです。

当事務所は、全国から多数の相続放棄の依頼を受けており、解決数は2500件以上という確かな実績を有しております。

相続放棄の手続き方法がわからない、忙しくて相続放棄のことに手をつけられない、熟慮期間が経過してしまった、他の事務所では難しいと言われたなど、どんな状況でも、是非一度ご相談頂ければと存じます。

必要戸籍一式の取り寄せから、各案件に応じた申述書の作成、裁判所とのやり取り、最終的な受理まで、全て代理人である弁護士にお任せいただけます。また、被相続人の債権者への相続放棄の通知対応も致しますので、ご依頼者様の精神的なご負担も大幅に軽減されることと思います。

費用は実費込みで、お一人あたり66,000円(税込)となります。他社の場合、実費や債権者対応などで追加費用がかかることもありますが、当事務所では追加料金は一切いただいておりません。安心してお気軽にご依頼ください。

テレビ電話によるご相談も対応可能で、全国どこからでも依頼をお受けいたします。もちろん来所も不要です。

相続放棄のことなら、賢誠総合法律事務所までお気軽にお問い合わせください。

2024.07.17紀啓子

相続放棄の悩み

実績豊富な専門弁護士に

お任せしませんか?

- 6.6 万円/1人 ※追加費用無し

- 解決実績 3,000 件以上

-

全国対応

来所不要