相続放棄後にしてはいけない8つの具体例とは?注意点を弁護士が解説

相続放棄の悩み

実績豊富な専門弁護士に

お任せしませんか?

- 6.6 万円/1人 ※追加費用無し

- 解決実績 3,000 件以上

-

全国対応

来所不要

相続放棄を検討している場合、相続放棄前後に行ってはいけないことをしっかりと把握しておくことが必要です。

今回の記事では、以下について弁護士がわかりやすく解説します。

- 相続放棄の前後に行ってはいけないこと

- 相続放棄の前後でやってはいけないことの具体例と注意点

- 例外的に認められる事象

1、相続放棄の前後に行ってはいけないこと

(1)相続開始を知ってから3カ月間放置すること

相続放棄を行うのであれば、3カ月以内に、相続放棄の申述を行わなければなりません。

民法第915条第1項本文では、「相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」と定めており、相続放棄は、原則として、当該相続人自身が、相続開始を知ってから3カ月以内に行う必要があります。

そして、民法921条2号では、相続人が915条第1項の期間内に相続放棄をしなかったとき、相続人は単純承認をしたものとみなす、と定めています。単純承認とは、被相続人の権利義務を無限に承継することをいいます。

(2)相続財産の処分行為

民法921条1号は、相続人が相続財産の全部又は一部を処分したときは、その相続人は、単純承認をしたものとみなす、と定めています。

単純承認をしたとみなされるということは、相続をしたものとして、相続放棄をすることができなくなります。

また、民法921条3号は、相続人が相続放棄をした後であっても、相続人が相続財産を消費したときは、相続人は単純承認をしたものとみなすと定めています。

つまり、相続放棄をした後でも相続放棄の効力を失うこととなります。

(3)相続財産の隠匿

民法921条3号では、相続放棄をした後に、相続財産の全部若しくは一部を隠匿したときは、その相続人は単純承認をしたものとみなす、と定めています。

したがって、相続放棄をした後でも、相続財産を隠匿すると、単純承認をしたとみなされ、相続放棄の効力を失うこととなります。

相続放棄の不安、弁護士に丸ごとお任せしませんか?

初回相談無料/一律6.6万円(税込)※実費・債権者対応込み/全国対応・来所不要/実績2,500件以上。弁護士が完了まで代理対応、最短即日で催促ストップも可能です。

- 借金・滞納の請求が届いている/連絡を止めたい

- 3か月の期限が迫っている/過ぎてしまったかもしれない

- 書類作成や戸籍収集など手続きが不安・時間がない

- 家族全員で放棄したい/次順位の相続人への波及が心配

このようなお困りごとは、相続放棄に強い弁護士におまかせください。

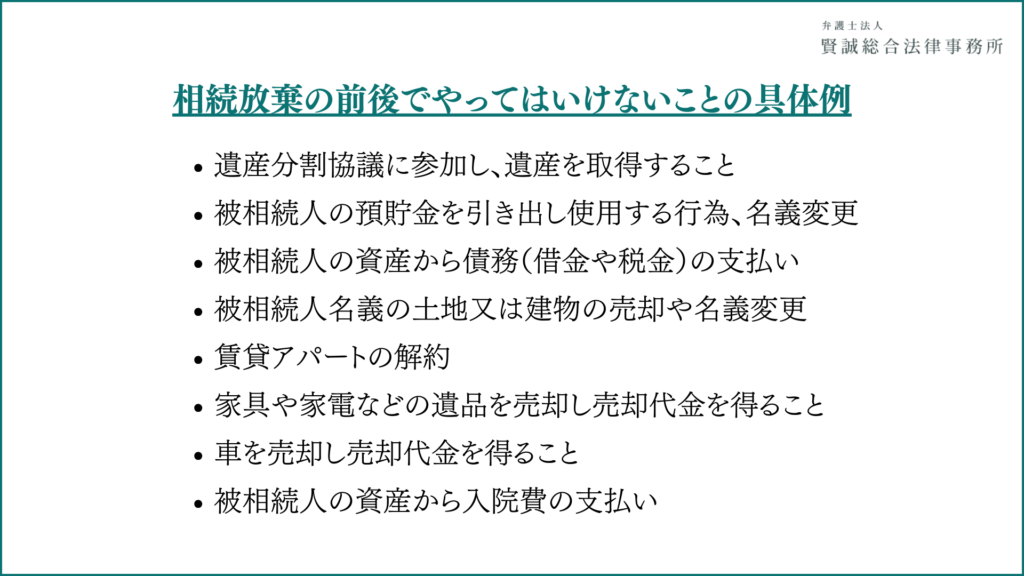

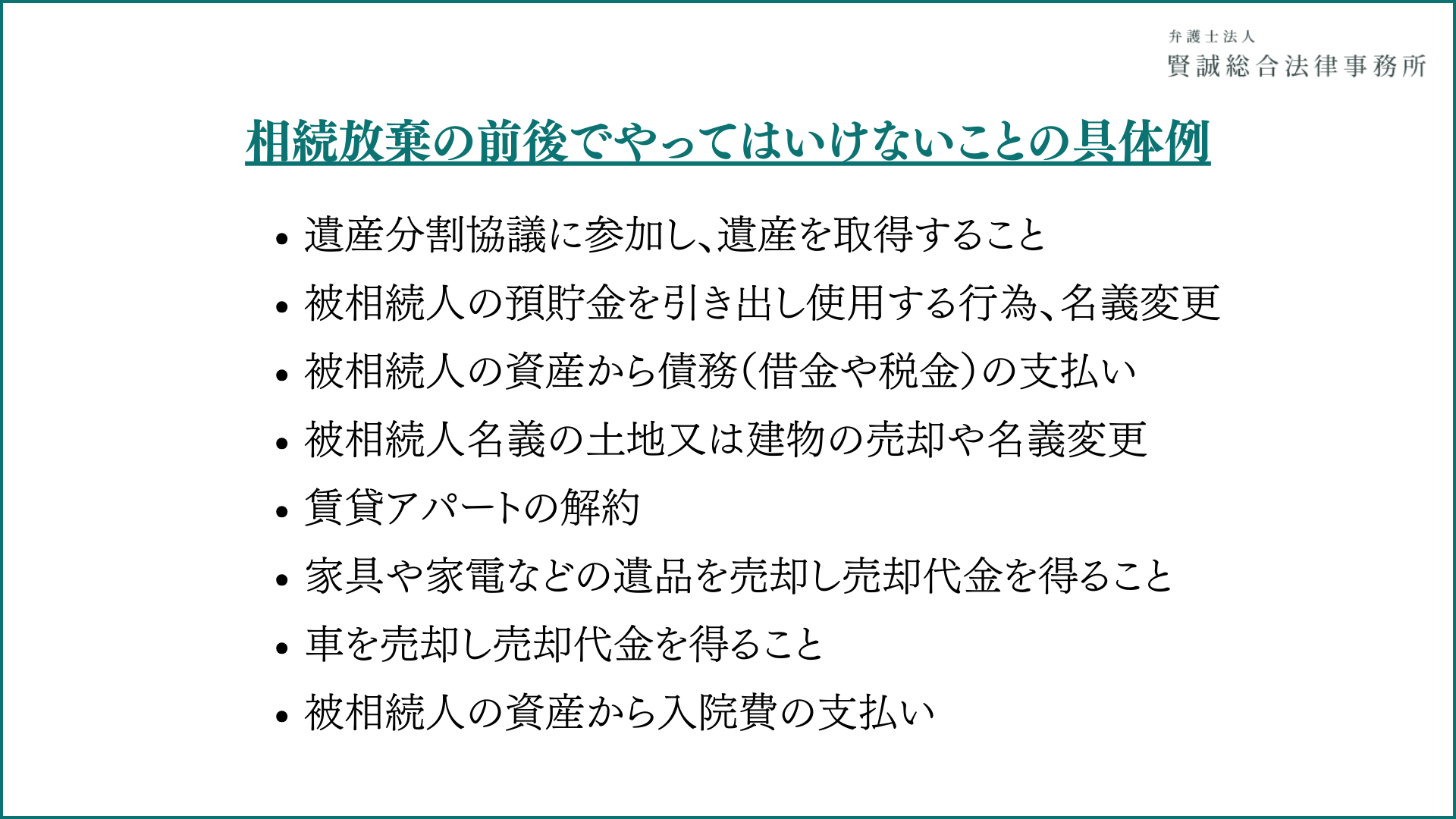

2、相続放棄の前後でやってはいけないことの具体例と注意点

(1)遺産分割協議に参加し、遺産を取得すること

(1)遺産分割協議に参加し、遺産を取得すること

相続放棄を行った場合、相続放棄の効果として、初めから相続人ではなかったものとみなされます(民法939条)。相続人ではないため、遺産分割協議への参加資格はなく、遺産を取得することは出来ません。

また、相続放棄を行う前に遺産分割協議に参加し遺産を取得した場合、相続を承認したとして、単純承認行為とみなされるでしょう。つまり、相続放棄を行うことができなくなります。

(2)被相続人の預貯金を引き出し使用する行為、名義変更

被相続人の預貯金は、相続財産にあたります。したがって、これを引き出し使用する行為は、相続財産の処分行為に該当します(民法921条1号)。

また、被相続人名義の預貯金口座を自らの名義に変更することも、相続財産を承継していることとなり、相続財産の処分行為とみなされる可能性があります(民法921条1号)。

仮に、被相続人の預貯金を引き出してしまった場合や、口座の解約及び払い戻し手続きをしてしまった場合には、現金には手を付けず、自らの財産と分けて、保管しておく必要があります。

(3)被相続人の資産から債務(借金や税金)の支払い

被相続人の資産から、被相続人の債務を支払った場合、相続財産の処分行為とみなされる可能性があります(民法921条1号)。

やむを得ない事情により被相続人の債務を支払う場合には、ご自身の財産から支払うことをおすすめします。

また、相続放棄を行った場合、相続人は被相続人の債務を承継しないため、これを支払う義務はありません。

(4)被相続人名義の土地又は建物の売却や名義変更

被相続人名義の土地又は建物は相続財産にあたります。これらの売却や名義の変更は相続財産の処分行為に該当します(民法921条1号)。

(5)賃貸アパートの解約

賃借権も相続財産に含まれるため、賃貸借契約を解除する行為が、相続財産を処分する行為とみなされる可能性があります(民法921条1号)。

賃貸人には、相続放棄を行う旨伝え、賃貸人から一方的に賃貸借契約を解除してもらうようお伝えすることをおすすめします。

(6)家具や家電などの遺品を売却し売却代金を得ること

財産的価値のある、家具や家電などの遺品を売却し、売却代金を得る行為は、相続財産の処分行為に該当します(民法921条1号)。

(7)車を売却し売却代金を得ること

被相続人名義の車を売却し、売却代金を得る行為は、相続財産の処分行為に該当します(民法921条1号)。

(8)被相続人の資産から入院費の支払い

被相続人の入院費は、被相続人の債務にあたります。相続放棄を行った場合、相続人は被相続人の債務を承継しないため、入院費を支払う義務はありません。

また、被相続人の資産から、入院費を支払った場合、相続財産の処分行為とみなされる可能性があります(民法921条1号)。

やむを得ない事情により入院費を支払う場合には、ご自身の財産から支払うことをおすすめします。

3、相続放棄前後において例外的に認められる財産処分

(1)保存行為

相続財産の処分をしたとしても、それが保存行為に当たる場合には、単純承認とはみなされません(民法921条1号但書)。

保存行為にあたるか否かの判断は、ケースバイケースとなりますが、修繕や補修、腐敗しやすい物や保存に著しい費用を要する物の廃棄・換価等は、保存行為とされる可能性があるでしょう。

(2)無償貸与行為

相続財産を無料で貸す無償貸与行為は、相続放棄に影響がないといえるでしょう。

最高裁昭和41年12月22日判決では、被相続人の死亡を知った後に、相続人がなした相続財産である道具類の無償貸与行為は民法921条1号にいわゆる財産処分行為にはあたらない、と判断しました。

(3)葬儀費用の支出

相続放棄において、被相続人の相続財産から葬儀費用を支出することは例外的に認められます。

大阪高等裁判所平成14年7月3日決定では、「被相続人に相続財産があるときは、それをもって被相続人の葬儀代に充当しても社会的見地から不当なものとはいえない。」として、「相続財産から葬儀費用を支出する行為は,法定単純承認たる「相続財産の処分」(民法921条1号)には当たらないというべきである。」と判示しました。

(4)形見分け

相続放棄において、被相続人の相続財産から、財産価値のない財産の形見わけを行うことは例外的に認められます。

山口地方裁判所徳山支部昭和47年5月13日判決では、形見分けを受けることは、民法921条1号の「相続財産の処分」に当たらないと判断しました。

また、東京高等裁判所昭和37年7月19日判決では、相続人が、被相続人の衣服を第三者に与えた事実について、経済的価値は皆無とはいえないにしても、いわゆる一般的経済価値あるものの処分とはいえないとして、単純承認行為にあたらないと判断しました。

相続放棄の不安、弁護士に丸ごとお任せしませんか?

初回相談無料/一律6.6万円(税込)※実費・債権者対応込み/全国対応・来所不要/実績2,500件以上。弁護士が完了まで代理対応、最短即日で催促ストップも可能です。

4、相続放棄の相談は賢誠総合法律事務所へ

当事務所は、全国から多数の相続放棄の依頼を受けており、確かな実績を有しております。

財産の処分にあたりうる行為をしてしまった場合など、他の事務所で難しいと言われたときでも、是非一度ご相談頂ければと存じます。

必要戸籍一式の取り寄せから、各案件に応じた申述書の作成、裁判所とのやり取りまで、全て代理人である弁護士にお任せいただけます。また、被相続人の債権者の対応も致しますので、ご依頼者様の精神的なご負担も大幅に軽減されることと思います。

費用は実費込みで、お一人あたり66,000円(税込)となります。他社の場合、実費や債権者対応などで追加費用がかかることもありますが、当事務所では追加料金は一切いただいておりません。安心してお気軽にご依頼ください。

相続放棄のことなら、賢誠総合法律事務所までお気軽にお問い合わせください。

5、まとめ

今回は、相続放棄の前後に行ってはいけないことについて解説しました。相続放棄の手続きについて悩んでいる方は、ぜひ一度ご相談ください。

2024.10.17中川真緒

相続放棄の悩み

実績豊富な専門弁護士に

お任せしませんか?

- 6.6 万円/1人 ※追加費用無し

- 解決実績 3,000 件以上

-

全国対応

来所不要