離婚時の生命保険は財産分与の対象?死亡保険や損害保険など種類も解説

財産分与

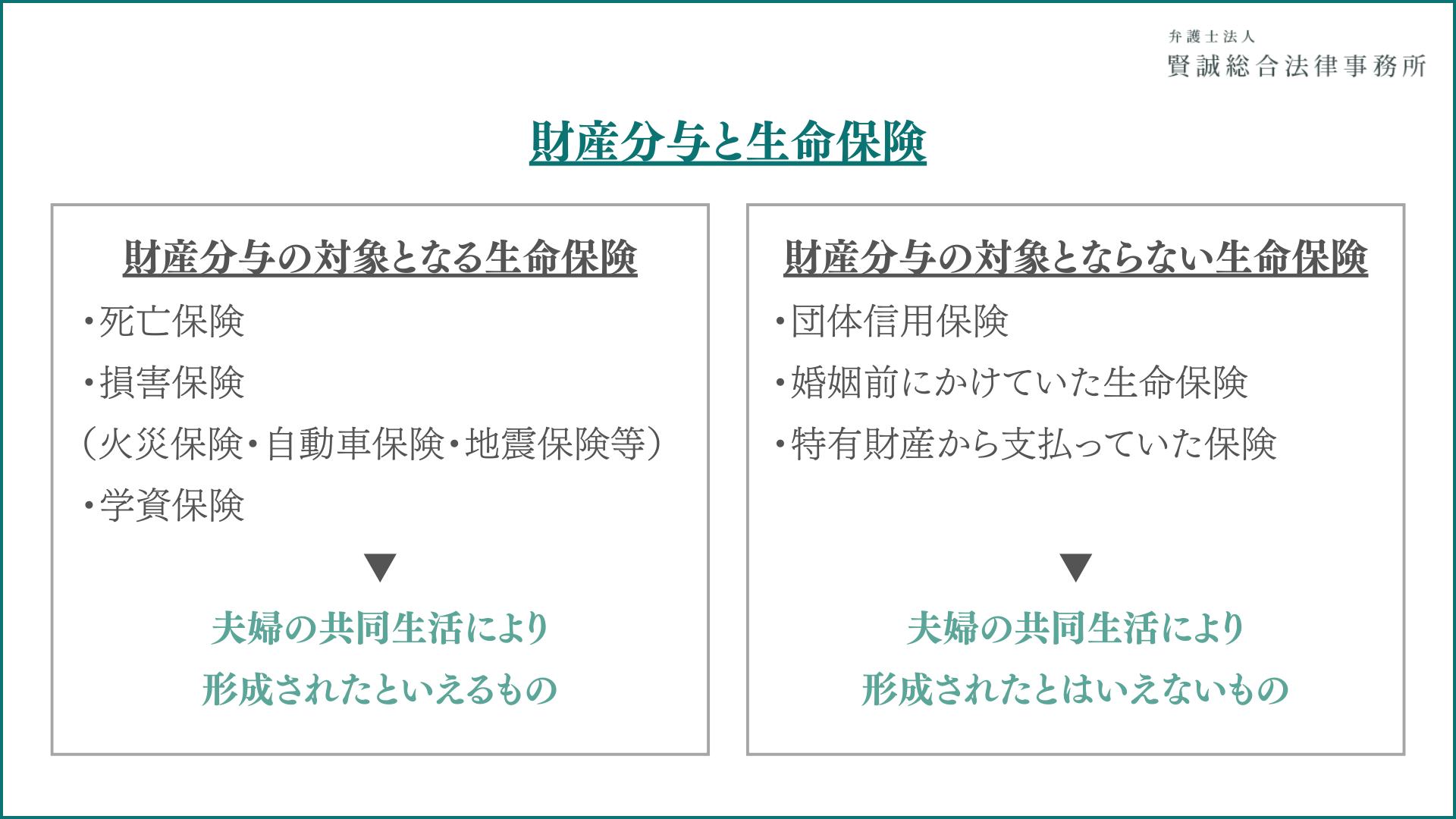

財産分与とは、離婚に際して夫婦の共同生活において形成した財産を公平に分配する制度です。夫婦の共同生活により形成されたといえる生命保険は、財産分与の対象になります。

この記事では、以下についてわかりやすく解説します。

・財産分与の対象となる生命保険

・財産分与の対象とならない生命保険

・離婚するときの生命保険の取扱い

財産分与について詳しく知りたい方は、以下の記事もご覧ください。

1、財産分与とは

財産分与とは、離婚に際して夫婦の共同生活において形成した財産を公平に分配する制度です(民法768条)。

また、財産分与においては離婚後の当事者の生活保障としての側面や、離婚原因についての損害賠償的性質も有するとされています。

2、財産分与の対象となる生命保険

解約返戻金や満期返戻金を受領することが可能な積立型の生命保険は、夫婦のいずれか又は双方が婚姻期間中に保険料を支払っていた場合、基本的には財産分与の対象となり得ます。※終身保険や学資保険等の類型にかかわらず

財産分与時の生命保険の価値は、財産分与の基準時における解約返戻金の金額とします。保険料の支払期間が婚姻前後をまたぐような場合は、婚姻時の解約返戻金の金額を控除するか、当該金額が不明な場合は保険契約期間に対する婚姻期間の割合に応じて按分することになります。

契約者貸付等の当該保険に関する借入金がある場合は、本来の解約返戻金総額から当該借入金額を控除することになります。

当該借入金が夫婦共同のためのものではなく、専ら債務者個人のためのものである場合は、これを考慮すべきではないため、当該借入金額を解約返戻金額に加算して財産分与の対象とします。

(1)死亡保険の財産分与の方法・金額の計算方法

死亡保険に解約返戻金があるような場合、「財産分与基準時の解約返戻金を死亡保険の価値」として算定します。

保険料の支払期間が婚姻前後をまたぐような場合、契約者貸付等の当該保険に関する借入金がある場合については前述のとおりです。

(2)損害保険(火災保険・自動車保険・地震保険等)の財産分与の方法・金額の計算方法

火災保険・自動車保険・地震保険などの損害保険に解約返戻金があるような場合、「財産分与基準時の解約返戻金を死亡保険の価値」として算定します。

損害保険については解約返戻金や満期返戻金がないことがほとんどですので、財産分与の対象となるケースは稀です。

(3)学資保険の財産分与の方法・金額の計算方法

学資保険に解約返戻金があるような場合、「財産分与基準時の解約返戻金を死亡保険の価値」として算定します。

保険料の支払期間が婚姻前後をまたぐような場合、契約者貸付等の当該保険に関する借入金がある場合については前述のとおりです。

3、財産分与の対象とならない生命保険

保険料の支払いが婚姻前に終了している場合、保険庁を当該夫婦の親が支払っていた場合、保険料の原資が専ら特有財産であった場合等の、夫婦の共同生活により形成されたとはいえないような生命保険は、財産分与の対象となりません。

(1)団体信用保険

団体信用保険は積立型ではないため、夫婦の共同生活により形成されたとはいえず、財産分与の対象とはならないのが原則です。

(2)親がかけてくれた生命保険

保険料の支払主体が夫婦ではないため、財産分与の対象とはならないのが原則です。

(3)婚姻前にかけていた生命保険

保険料の支払主体が夫婦の一方であっても、夫婦の共同生活により形成されたとはいえないため、財産分与の対象とはならないのが原則です。

保険料の支払期間が婚姻前後をまたぐような場合は、婚姻時の解約返戻金の金額を控除するか、当該金額が不明な場合は、保険契約期間に対する婚姻期間の割合に応じて按分することになります。

(4)特有財産から支払っていた保険

特有財産についても、夫婦の共同生活により形成されたとはいえないため、財産分与の対象とはならないのが原則です。

4、離婚するときの生命保険の取扱い

生命保険を実際に解約して解約返戻金に換価したうえで、夫婦で分割する方法ももちろん可能ですが、生命保険は継続しつつ、財産分与による分割分相当額を現預金等の他の財産で精算することも可能です。

保険を継続するような場合は、必要に応じて契約者名義を変更しつつ、財産分与対象金額を現預金で精算することもあり得ます。

(1)契約を継続する

保険を継続する場合、必要に応じて契約者名義を変更しつつ、財産分与対象金額を現預金で精算することになります。

(2)保険金の受取人を変更する

保険を継続する場合には、保険金の受取人を夫婦の一方や子、その他の親族に変更する等して、事実上財産分与の一部とすることもあり得ます。

この場合、保険期間中であれば保険契約者において保険金受取人を変更することができるため注意が必要です。

(3)契約を解消する

保険契約を解消したうえで、解約返戻金を財産分与の対象とすることも可能です。

5、生命保険の財産分与についてよくある疑問や質問

(1)夫婦の一方の名義で契約していた保険は財産分与できる?

夫婦の一方名義の保険であっても、保険料の支払主体や支払期間に鑑みて、夫婦の共同生活により形成されたといえる場合には財産分与の対象となります。

(2)契約している保険が財産分与の対象なのかはどう調べる?

契約している保険の保険証券や約款を調査することになりますが、誤りのないように念のため弁護士に相談・依頼をすることを推奨いたします。

離婚の相談は賢誠総合法律事務所へ

当事務所は、全国から多数の離婚・財産分与の依頼を受けており、確かな実績を有しております。

夫婦の双方、又は一方が生命保険を有するような場合の離婚に際しては、是非一度ご相談頂ければと存じます。

必要書類の取寄せから、各案件に応じた書面の作成、裁判所とのやり取りまで、全て代理人である弁護士にお任せいただけます。また、相手方との交渉対応もいたしますので、ご依頼者様の精神的なご負担も大幅に軽減されることと思います。

離婚・財産分与は是非、賢誠総合法律事務所にご相談ください。

まとめ

今回は、財産分与における生命保険の取扱いについて解説しました。財産分与についてお悩みの方は、ぜひ一度ご相談ください。

弁護士: 土井 將