離婚時の財産分与で家を売らない方法とは?メリットデメリットも解説

財産分与

財産分与とは、離婚に際して夫婦の共同生活において形成した財産を公平に分配する制度です(民法768条)。不動産についても、財産分与の対象になります。

今回の記事では、以下についてわかりやすく解説します。

・離婚時に家を売らないメリットとデメリット

・ローン残債がある場合の財産分与のポイント

・離婚後も家を売らないリスクとは

家の財産分与について詳しく知りたい方は、以下の記事もご覧ください。

1、離婚時の財産分与で家を売らない選択肢とは?

(1)離婚時に家を売らない場合の選択肢

夫婦が離婚するに際しては、それまで夫婦・家族で生活してきた(同居してきた)「家」特に持家(「家」が建つ夫婦名義の土地も含みます)を離婚後どのように扱うか、具体的には売却して現金化するのか、それとも売らずに「家」の所有権を夫婦の一方ないし双方に残すのかを考えなければなりません。

そして、「生活環境を変えたくない」「資産として手元に残しておきたい」など種々の理由から、少なくとも夫婦の一方が「家を売りたくない」と考え、「家」の所有権を夫婦の一方ないし双方に残すとの方針を採る場合、考えられる選択肢としては、大きく分けて以下①②の2つがあります。

①「家」の所有権を不動産登記の記載も含めて夫婦の共有とし、金銭での清算は行わない

②夫婦の一方のみに不動産登記の記載も含めて家の所有権を帰属させ、他方は「家」に対する自身の持分の対価(代償金)を受け取る

①については、離婚に至った夫婦で離婚後もともに「家」を管理し責任も分配していくということ自体、現実的ではありません。また、共有者間での紛争可能性が残ってしまう点で、あまりお勧めできません。以下では、上記のうち②を前提として、「家」を売らない場合のメリットデメリット等について説明したいと思います。

※ただし「家」の残債額や夫婦の資力如何により、①の選択肢を検討しなければならない場合はあります

(2)財産分与において「家」をどう扱うか

まず、法律上、夫婦の婚姻後に購入された「家」については、その名義が夫婦のいずれであるかに関わらず、その全体が夫婦の共有資産とみなされるため、夫婦は2分の1ずつ「家」の持分を取得すると考えられます。

(なお、正確には、購入資金の一部に、夫婦のいずれかの婚姻前からの預貯金や両親の援助金が充てられていた場合には、当該資金が充てられた部分の持分は上記配偶者固有の持分と評価され、財産分与の対象から除外される可能性もあります。その場合の夫婦の持分の計算方法等については、本コラムでは割愛します)

そのため、離婚に際して「家」を売る場合には、売却金から売却にかかる諸費用を控除した残金を、夫婦各自の持分に応じ2分の1ずつ分けることになります。「家」を売らない場合には、家の持分を全て取得する配偶者から、2分の1の持分を手放すことになる配偶者に対し、この2分の1の持分に応じた対価(代償金と呼ばれることもあります)を支払う必要が生じるというのが財産分与の基本的な考え方です。

そして、上記の対価(代償金)については、実務・裁判例上、「家」の時価額(代償金)からこれが導かれることが一般的です。

(3)ローン完済の場合と残債がある場合の違い

先に述べたとおり、財産分与における「家」の持分の対価(代償金)は家の時価(市場価値)から導かれるため、「家」の住宅ローンが完済されているか否かが非常に重要となります。

すなわち、「家」の住宅ローンが完済されている場合には、「家」の時価(市場価値)のみを基にして、これに単純に2分の1を乗じることで対価(代償金)を導くことができますが、残債がある場合には、「家」の時価(市場価値)から別居時又は離婚時の住宅ローン残高を控除し、控除後の残額に2分の1を乗じて対価(代償金)を導くことになるため、対価(代償金)の金額に大きな差が出てきます。

加えて、別居時又は離婚時の住宅ローンの残高が時価(市場価値)を上回るような場合(所謂オーバーローンの場合)には、その「家」はそもそも財産分与に値する資産価値を有していないことになり、財産分与の対象から外れることになります。

2、離婚時に家を売らないメリットとデメリット

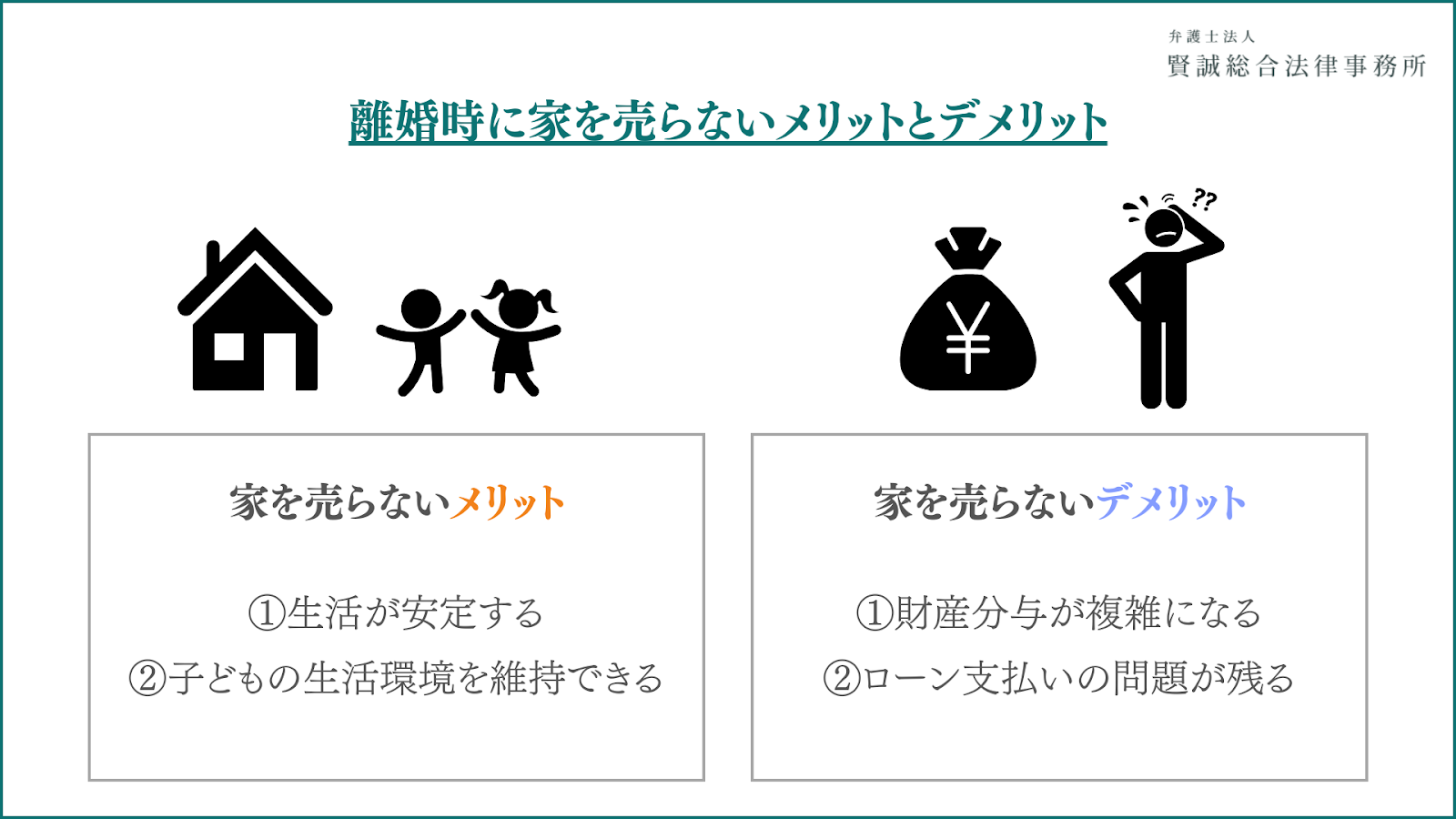

(1)家を売らないメリット

①生活が安定する

「家」を売らないことの最大のメリットは、言うまでもなく、それまでの生活環境を維持し、もって離婚後の生活基盤を安定させられる点にあります。

②子どもの生活環境を維持できる

特に未成年のお子さんについては、一般的に、両親の離婚や転校といった生活環境の変化から受ける影響が少なからずあると考えられており、このような影響を減らすべく「家」を売らない選択をされる方も多い印象です。

(2)家を売らないデメリット

①財産分与が複雑になる

「家」を売らないことによるデメリットとしては、持分を手放す配偶者に支払う対価(評価額)を計算しなければならないなど、財産分与それ自体が複雑になり、結果、財産分与の紛争が長期化する点が挙げられます。

②ローン支払いの問題が残る

また、住宅ローンの支払いに関する問題・リスクが残るという点もデメリットとして挙げられます。

例えば、離婚後、「家」に住む配偶者と住宅ローンの支払義務者である配偶者が別になる場合、住宅ローンの支払義務者を離婚後も「家」に住む配偶者に変更したくとも金融機関がこれを承認するかは確証がない上、支払義務者を変更しなかった場合、支払義務者である配偶者の支払が滞ったときに金融機関から残債務を一括で支払うよう請求を受けたり(契約の内容として支払義務者の居住が条件とされているような場合もあります)、最悪、「家」が競売され「家」から追い出されたりする可能性があります。

3、ローン残債がある場合の財産分与のポイント

(1)不動産の名義人を確認する

まず、不動産登記で不動産の名義人や夫婦共有となっている場合の持分などを確認する必要があります。このとき、名義人に配偶者の両親など第三者が含まれていた場合、当該第三者の名義持分は財産分与の対象外となる可能性が高いです。

また、不動産の名義人は、固定資産税など不動産にかかる税金や不動産から生じる各種の法的責任者と扱われることになりますので、財産分与を行わず名義を変更しないままでいた場合にどのような責任・リスクが生じる可能性があるかを事前に確認しておく必要もあります。

(2)住宅ローンの残債額を確認する

次に、住宅ローンの残債額は必ず確認しなければなりません。

不動産の残債額次第で財産分与における「家」の持分の対価(評価額)は大きく変わってきますので、現時点の残債額は勿論、別居時又は離婚時の残債額も調べておく必要があります。

(3)契約内容でローンの債務者を確認する

最後に、住宅ローンの契約書を確認し、契約上の主債務者や連帯保証人が夫婦のどちら(ないし双方)となっているかを確認しておくことも大事です。

「家」の購入の際、諸々の手続を他方配偶者に任せきりにしていた結果、予期せず自身が連帯保証人になっていたというような事例は決して珍しくありません。

4、離婚後も家を売らないリスクとは?

財産分与を行う場合であっても計算が複雑になり紛争が長期化するリスクや、住宅ローンの残債務がある場合の住宅ローン契約者変更不確定のリスクなどが挙げられます。

また、「家」を売らないリスクを考慮するに当たり非常に重要なことは、財産分与の請求は離婚後2年以内にしか行うことができず、2年を経過すると、登記上の名義人が登記上の持分を有することになってしまうという点です。

そのため、離婚の時点でそもそも登記上の名義人となっていない配偶者又は名義人となっていても2分の1以上の持分を持たない配偶者が「家」の持分の取得を希望する場合には、離婚に際し、早期に財産分与の協議を行い(協議がまとまらなければ調停などの法的手続も利用して)、「家」の持分や住宅ローンの支払に関する合意を交し、登記上の手続を行っておくことが離婚後のリスク回避のため重要となります。

離婚後の財産分与に関するよくある質問

(1)離婚後、ローンが残っている家に住み続けるためには?

住宅ローンの支払いを続けることが前提となりますが、居住者と支払義務者が別れるような場合には、支払義務者の変更ができるか、支払義務者が居住しないことが契約違反にならないかなどを事前に調べておく必要があります。

また、特に、居住者の側の配偶者が「家」の持分を取得せず、支払義務者かつ名義人である配偶者の許可を得て居住を続けるような場合には、予め、名義人である配偶者との間で、賃貸借契約や使用貸借契約など家に居住する権利に関する合意をしておく(できればこの合意を証拠として残してく)方が安心です。

(2)家を売らない場合の税金や維持費はどうなる?

「家」にかかる税金や維持費に関しては、離婚の前後問わず、一次的(対外的)には「家」の名義人がその責任もとい支払義務を負うこととなります。

(3)離婚後に家を売るべきタイミングは?

「家」の(特に単独の)名義人であれば、単独かつ好きなタイミングで「家」を売ることができますが、他方配偶者の居住の意向の確認や売却先・売却金額に関する情報の共有なく手続を進めてしまうと後の紛争につながるリスクがあるため、売却についての了解のみならず売却先や売却金額についても了解を得られたタイミングで売ることをお勧めします。

離婚の相談は賢誠総合法律事務所へ

当事務所は、全国から多数の離婚の依頼を受けており、確かな実績を有しております。

本コラムでは離婚時に「家」を売らない場合に生じるメリットデメリットの概要を解説しましたが、個別事案における財産分与の取得金額・リスクについてより詳細・正確なアドバイス・見通しが気になる方は、是非一度当初にご相談ください。

弁護士: 原 萌野