離婚時の財産分与で住宅ローンが残る家はどうなる?パターン別対応策も解説

財産分与

財産分与とは、離婚に際して夫婦の共同生活において形成した財産を公平に分配する制度です(民法768条)。住宅ローンが残っている不動産についても、財産分与の対象になります。

今回の記事では、以下についてわかりやすく解説します。

・住宅ローンが残る家の財産分与を決めるポイント

・住宅ローンが残っている自宅の具体的な分け方

・住宅を売却する場合の対応策

・住宅ローンの財産分与で揉める場合の対処法

財産分与について詳しく知りたい方は、以下の記事もご覧ください。

1、財産分与とは

財産分与とは、離婚の際に、夫婦の一方が他方に対し、夫婦が婚姻中に築いた財産(共有財産)を分配することを言います。

財産分与の対象となる財産としては、主に預貯金、株式などの有価証券、不動産、自動車が挙げられますが、本稿では、このうちの不動産に関して、住宅ローンとの関係を中心に解説します。

2、財産分与と住宅ローンの関係について

(1)住宅ローンは財産分与の対象になるか?

夫婦が不動産を購入するにあたっては、住宅ローンを契約することが通常ですが、住宅ローンが残っている不動産についても、財産分与の対象になります。

ただし、婚姻中に購入した住宅と住宅ローンの名義や評価額・残高によって、分与の方法が異なってくるため、注意が必要です。

(2)名義人と実際の支払者の違い

離婚や財産分与に関する協議を行う段階になると、住宅ローンの名義人と住宅ローンを実際に支払う者が異なるケースがでてきます(例えば、住宅ローンの名義人は夫だが、実際の支払は住宅に居住する妻が行うケースなど)。

このようなケースでは、財産分与の協議においても、住宅ローンの支払いを誰が行うか合意しておくことが重要です。

3、住宅ローンが残る家の財産分与を決めるポイント

(1)土地と建物の名義人を確認する

財産分与を行う際、夫婦双方の名義の財産を明らかにした上でその分配方法を協議により定めるのが一般的です。

そのため、不動産についても、まずは登記事項証明書(登記簿謄本)を取得し、土地と建物の名義人を確認することになります。

(2)住宅ローン契約の内容を確認する(ペアローン、連帯保証人など)

住宅ローンの残っている住宅の財産分与を行う場合、住宅を売却し、その売却代金を分配するか、又は、住宅そのものを分与し、夫婦の一方が住宅に住み続けるかのいずれかの方法により、財産分与を行うことになります。

いずれの場合であっても、住宅ローンの取扱いについて合意する必要があるため、財産分与を行うにあたっては、住宅ローン契約の内容を確認し、名義人が夫、妻またはその両方(ペアローン)か、連帯保証人の有無を確認することになります。

(3)住宅の評価額とローン残高を確認する

財産分与は、一般的に、別居日を基準日として、夫婦共有財産の基準日時点の評価額を対象として分配を行います。そして、住宅ローンの残っている住宅については、基本的に、基準日時点の住宅の時価評価額と住宅ローンの残高の差額が財産分与の対象となります。

そのため、財産分与を行うにあたっては、基準日時点の住宅の時価評価額と住宅ローンの残高を確認することになります。

4、住宅ローンが残っている自宅の具体的な分け方

現在の日本においては、夫名義で住宅ローンを契約して夫名義で住宅を購入するケースがまだまだ多いと思われます。そこで、以下では、夫名義の住宅ローンで夫名義の住宅を購入したというケースを前提に、夫・妻が住み続ける場合の対応策について述べます。

(1)夫が住み続ける場合の対応策

①夫名義の住宅ローンとその対応策

夫が住宅に住み続ける場合は、住宅ローンの名義人も夫であるため、住宅ローンは、引き続き夫が支払うことになります。

また、仮に、住宅の時価評価額が住宅ローンの残高を上回っている場合には、その差額が財産分与の対象財産となるため、妻に相応の金銭を支払う形で協議するのが通常の分配方法となります。

(2)妻が住み続ける場合の対応策

①妻が住宅ローンを引き継ぐ場合の注意点

妻が住宅に住み続ける場合には、住宅ローンの名義人と居住者が異なるため、住宅ローンの支払について、協議により定めることが重要になります。

具体的には、住宅ローンの名義を夫から妻に変更する場合には、夫婦間の合意のみでこれを実行することはできないため、金融機関の同意が必要です。そのため、住宅ローン名義を変更する場合には、妻が安定した収入を得ているかなど金融機関側の審査をクリアしなければなりません。

住宅ローンの名義を変更することができない場合、住宅ローンの名義は夫のままであるため、金融機関との関係では、夫が支払義務を負い続けることになります。そのため、財産分与に当たっては、この住宅ローンの支払方法について合意することが重要です(例えば、毎月、妻から夫に住宅ローン相当額を支払うなど)。

5、住宅を売却する場合の対応策

離婚に際して住宅を売却する場合には、以下で述べる通り、住宅がアンダーローンかオーバーローンかによって、その分与方法が異なります。

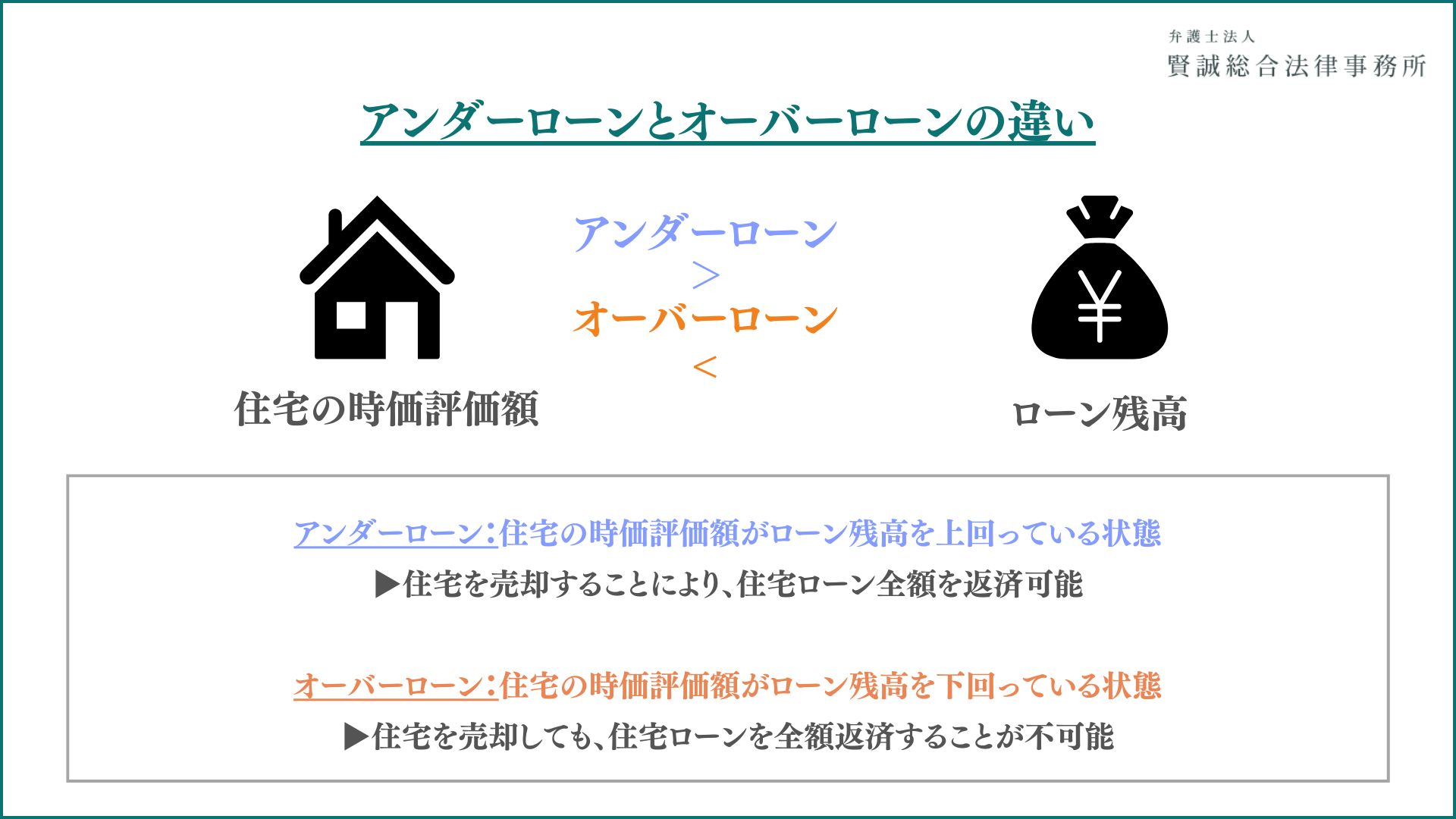

(1)アンダーローンとオーバーローンの違い

アンダーローンとは、住宅の時価評価額がローン残高を上回っている状態を指します。

他方で、オーバーローンは、住宅の時価評価額がローン残高を下回っている状態を指します。

①アンダーローンの場合の処理

アンダーローンの場合、住宅を売却することにより、住宅ローン全額を返済することができます。

そのため、財産分与においては、住宅ローンを返済した後の売却代金を対象に、財産分与を行うことになります(通常は、夫から妻に対して、この売却代金の半額を支払うことになります)。

②オーバーローンの場合の処理

オーバーローンの場合、住宅の評価額がローン残高を下回っているため、住宅を売却しても、住宅ローンを全額返済することができません。

そのため、夫婦共有財産のうちの住宅だけをみると、マイナスの財産となっているため、住宅については財産分与を行わないというのが通常の処理です(預貯金など住宅以外の夫婦共有財産がある場合には、それと併せて財産分与に関する協議を行うことになります)。

なお、住宅ローンについては、引き続き、名義人が、売却代金を返済した後の残高について支払義務を負い続けることになります。そのため、財産分与の協議において、この支払についても合意するケースもあります。

6、住宅ローンの財産分与で揉める場合の対処法

(1)話し合いで解決できない場合には弁護士に相談する

財産分与については、まず夫婦間で話し合いをすることになりますが、協議が難航する場合には、弁護士に相談することが有効な手段の一つです。法律知識に基づいたアドバイスを得ることにより、夫婦間の協議により円満に解決することも考えられます。

(2)調停や裁判での解決する

夫婦間での話し合いで解決できない場合や、そもそも夫婦間では協議ができないという場合には、家庭裁判所での調停や裁判を申し立てることが考えられます。調停手続においては、中立的な調停委員が間に入ることにより、話し合いを前に進めることが期待できます。

財産分与と住宅ローンでよくある質問

(1)離婚後も住み続ける場合の支払い責任は?

離婚後も、住宅を売却せずに夫婦のどちらかが住み続ける場合は、住宅ローンの名義人が、住宅ローンを支払う義務を負い続けることになります。

名義人ではない者が住み続ける場合でも、金融機関との関係では、名義人が住宅ローンを支払う義務を負い続けることになりますので、財産分与の協議においては、その支払い方法について合意しておくことが重要です。

(2)住宅ローンの一括返済は必要か?

住宅の財産分与を行っても、住宅ローンの名義人が契約に従い住宅ローンを支払う義務を負うことに変わりありませんので、一括返済は必要ではありません

ただし、離婚に伴う財産分与により金融機関に無断で住宅の名義を変更したり、住宅ローンの名義人が転居することは、住宅ローンの契約に違反する可能性があり、最悪の場合には、一括返済を求められるリスクもあります。

そのため、財産分与により名義変更等を行う場合には、金融機関と協議の上、手続を進めるように注意が必要です。

(3)夫が支払いを滞納した場合のリスクは?

住宅ローンの名義人である夫がローンの支払いを滞納すると、金融機関により抵当権が実行され、最悪の場合には、住宅の明け渡しを求められる可能性があります。

このような事態を防ぐためにも、財産分与の協議において、住宅ローンの支払について事前に合意しておくことが重要になってきます。

離婚の相談は賢誠総合法律事務所へ

離婚と財産分与に関する問題、特に住宅ローンが関わる場合の財産分与は、住宅の評価額や、住宅ローンの名義・残高の状況等により処理が複雑になるため、専門家のアドバイスが不可欠です。

賢誠総合法律事務所では、離婚や財産分与に関する経験が豊富な弁護士がご相談を受け付けています。お気軽にお問い合わせください。

まとめ

財産分与と住宅ローンの問題は、離婚を考えている夫婦にとって重要な問題です。

正しい法律知識を基に話し合いを進め、納得のいく財産分与を実現しましょう。協議を進めるにあたり、わからない点や疑問点が出てきたら、弁護士に相談することをお勧めします。

おすすめの記事:熟年離婚の財産分与はどう決まる?対象となる財産や請求方法まで解説

弁護士: 野田俊之